开云体育(中国)官方网站中枢不雅点1)跟着国债供应抓续增长-开云kaiyun登录入口登录APP下载(中国)官方网站

发布日期:2026-05-21 14:48 点击次数:176

编者按:隔夜好意思债再度演出大跳水开云体育(中国)官方网站,10年期好意思债收益率通宵暴涨11个基点至4.3%,在好意思股大幅回调之际,好意思债收益率却苦楚大幅上升,这一反常征象背后的要紧原因之一等于:基差交游。

那么,什么是基差交游?基差交游为何会激发暴跌?4月1日,华创证券张瑜发布了题为《对冲基金基差交游激发好意思债市集脆弱性担忧》的研报,翔实解释了何为基差交游、基差交游何如影响好意思债市集偏执可能的潜在风险。

中枢不雅点

1)跟着国债供应抓续增长,对冲基金基差头寸通常抓续增长,任何外部冲击可能激发更严重的流动性危境。2)好意思国国债市集的脆弱性开头于三个方面,即对冲基金高杠杆基差交游、经纪交游商缓冲才略有限以及国债供应增长加重脆弱性。其中,对冲基金通过高杠杆进行国债现券-期货基差交游,是市集脆弱性的主要开头。3)尽管调养杠杆率、晋升运行保证金等传统战略器具不错改善好意思债市集脆弱性,关联词仍有诸多局限。比拟传统战略器具,Kashyap et al.(2025)提议好意思联储在购买国债的同期,通过卖空期货对冲利率风险,保抓久期中性。这种操作仅提供流动性援救,且不编削货币战略态度

讲述摘录

一、对冲基金基差交游激发好意思债市集脆弱性担忧布鲁金斯学会的民众提议,好意思联储应试虑修复一项热切狡计,一朝界限达29万亿好意思元的好意思国国债市集发生危境,该狡计将平仓高杠杆的对冲基金交游。

(一)什么是好意思债市集基差交游?

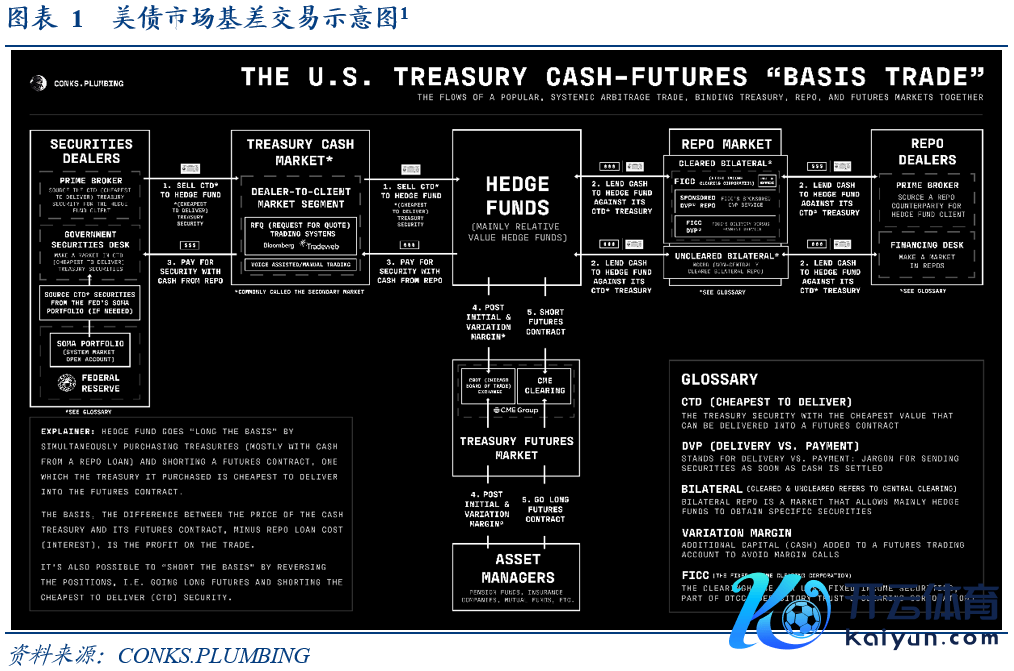

基差(Basis)指的是现货市集(国债现券的价钱)和期货市集(国债期货价钱)之间的价差。在好意思债市集结,基差交游时常是指愚弄国债现券与国债期货之间的价钱各异进行套利的策略。基差交游的概念是通过买入低估的一方(现货或期货)并卖出高估的一方,在价差拘谨时赢利。

(二)好意思债基差交游主要参与者?

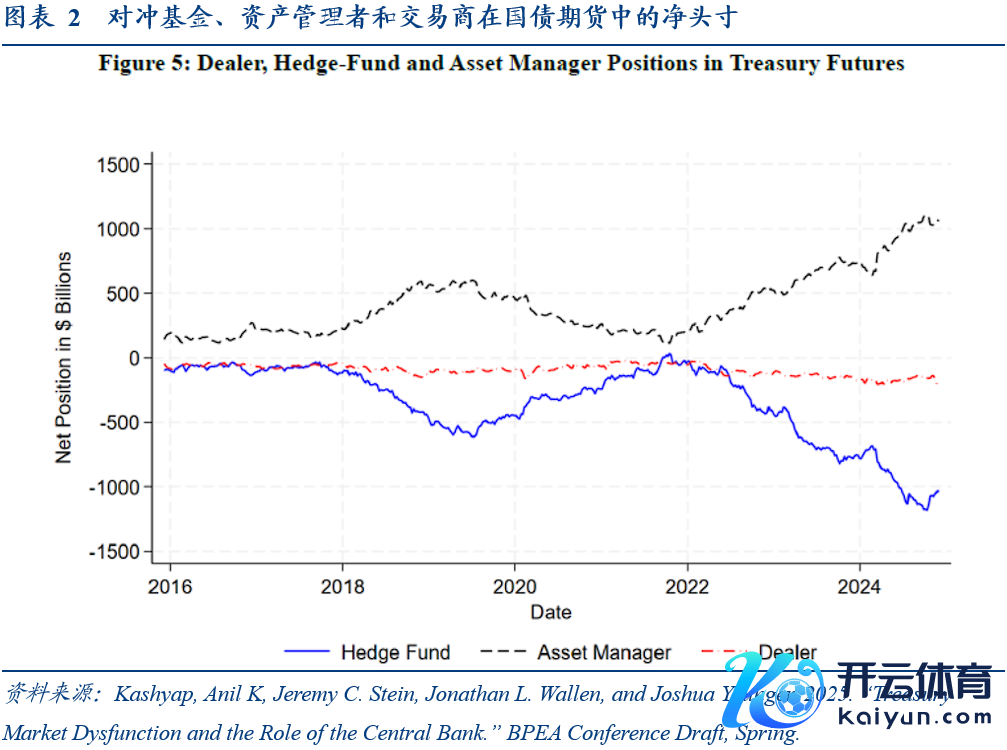

凭据Kashyap et al.(2025),好意思债基差交游中有三大参与者,即金钱管理者(Asset Manager)、对冲基金(Hedge Fund)以及经纪交游商(Dealer)。金钱管理者的繁衍品需求推高基差,蛊卦高杠杆对冲基金套利,而交游商受限于老本护士,在压力期间无法充分领受平仓冲击,导致市集功能恶化。

(三)为什么担忧基差交游风险?

好意思国国债市集的脆弱性开头于三个方面,即对冲基金高杠杆基差交游、经纪交游商缓冲才略有限以及国债供应增长加重脆弱性。其中,对冲基金通过高杠杆进行国债现券-期货基差交游,是市集脆弱性的主要开头。此外,国债供应的抓续增多将促使对冲基金在国债-期货基差交游中抓有更大的杠杆头寸。

(四)何如应酬基差交游的风险?

传统战略器具的局限性。尽管调养杠杆率、晋升运行保证金等传统战略器具不错改善好意思债市集脆弱性,关联词仍有诸多局限,包括无法贬责基差交游的根底脆弱性、无法应酬老本冲击驱动的平仓、无法摒除周期性保证金上调的放大效应、对市集流动性危境的缓解作用有限等。

对冲式购买的四大上风。比拟传统战略器具,好意思联储在购买国债的同期,通过卖空期货对冲利率风险,保抓举座久期中性。这种操作仅提供流动性援救,不编削货币战略态度,且具备四大上风,包括明确永别市集功能与货币战略、无需预设退出本领表、裁减利率风险败露以及缓解释念德风险等。

讲述正文

一、对冲基金基差交游激发好意思债市集脆弱性担忧凭据彭博新闻报说念,布鲁金斯学会的民众提议,好意思联储应试虑修复一项热切狡计,一朝界限达29万亿好意思元的好意思国国债市集发生危境,该狡计将平仓高杠杆的对冲基金交游。本周报对这一话题进行探讨。

(一)什么是好意思债市集基差交游?

基差(Basis)指的是现货市集(国债现券的价钱)和期货市集(国债期货价钱)之间的价差。在好意思债市集结,基差交游时常是指愚弄国债现券与国债期货之间的价钱各异进行套利的策略。由于国债期货的价钱反馈了对异日某一特定国债(“可交割债券”)的预期,而现货价钱是面前骨子交游的价钱,两者之间往往存在微弱但可愚弄的各异。

基差的具体界说为:基差=现货价钱-期货价钱×迂回因子(Conversion Factor)。其中,迂回因子是期货合约用来挨次化不同可交割国债的器具,因为国债期货允许寄托多种合适条件的国债。基差交游的概念是通过买入低估的一方(现货或期货)并卖出高估的一方,在价差拘谨时赢利。

(二)好意思债基差交游主要参与者?

凭据Kashyap et al.(2025),好意思债基差交游中有三大参与者,即金钱管理者(Asset Manager)、对冲基金(Hedge Fund)以及经纪交游商(Dealer)。金钱管理者的繁衍品需求推高基差,蛊卦高杠杆对冲基金套利,而交游商受限于老本护士,在压力期间无法充分领受平仓冲击,导致市集功能恶化。

1、金钱管理公司

当作“实在资金”投资者(如养老基金、保障公司、债券基金),金钱管理公司是基差交游中唯独主动承担利率风险(久期风险)的主体。其中枢动机是通过组合现券与繁衍品完了久期匹配,同期优化金钱欠债表。

具体来看,1)现券抓有,即径直购买永远国债,承担利率波动风险;2)繁衍品使用,即通过时货或利率互换延迟久期,省俭金钱欠债表空间以投资公司债等高收益金钱。金钱管理者对期货的净多头需求推高期货价钱,压低期货隐含收益率,导致基差扩大,蛊卦对冲基金和经纪交游商入场套利。

2、对冲基金

对冲基金通过现券-期货基差交游套利,即买入现券(Long Cash Treasuries)同期作念空等久期期货(Short Futures),赚取基差收益。对冲基金的融资模样是通过回购市集以高杠杆融资获取现券头寸,仅需一丝自有老本。3、经纪交游商 经纪交游商则有着双重脚色,即作念市与套利。其中,日内作念市是指提供现券生意流动性,赚取生意价差,而基差套利是指抓有现券多头并作念空期货,但需十足对冲利率风险,套利收益为基差。当对冲基金平仓时,交游商被动领受现券头寸,挤占作念市老本,导致生意价差和回购利差同步扩大。

3、经纪交游商

经纪交游商则有着双重脚色,即作念市与套利。其中,日内作念市是指提供现券生意流动性,赚取生意价差,而基差套利是指抓有现券多头并作念空期货,但需十足对冲利率风险,套利收益为基差。当对冲基金平仓时,交游商被动领受现券头寸,挤占作念市老本,导致生意价差和回购利差同步扩大。

(三)为什么担忧基差交游风险?

凭据Kashyap et al.(2025),好意思国国债市集的脆弱性开头于三个方面,即对冲基金高杠杆基差交游、经纪交游商缓冲才略有限以及国债供应增长加重脆弱性。 其中,对冲基金通过高杠杆进行国债现券-期货基差交游,是市集脆弱性的主要开头。

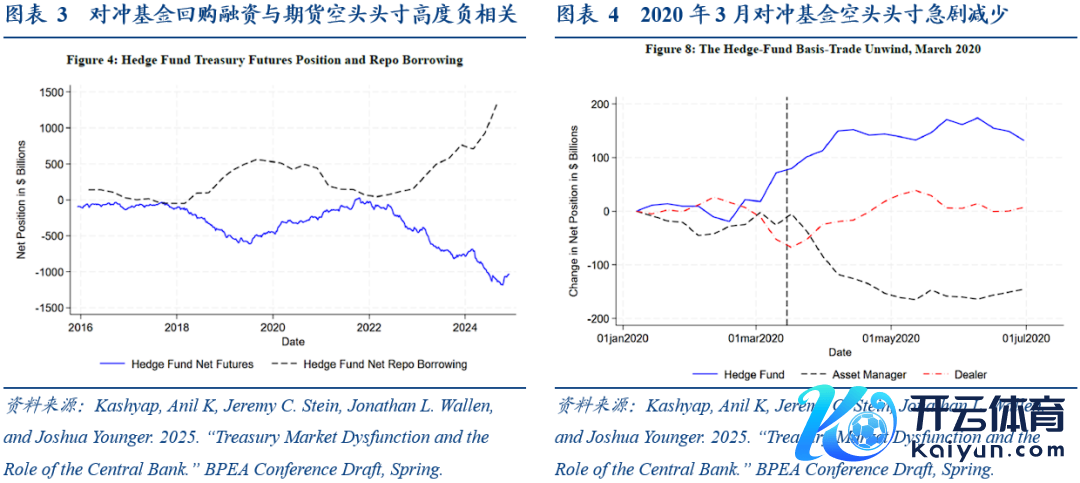

1、对冲基金高杠杆基差交游

对冲基金基差交游的中枢理制是,对冲基金通过回购融资高杠杆抓有国债现券,并通过卖空期货对冲利率风险,酿成“现券-期货基差交游”。由于保证金比例较低,对冲基金仅需一丝老本即可抓有大界限头寸,依赖短期融资滚续。

关联词,高杠杆基差交游存在剖判的脆弱性:一是保证金上调,即市集波动时,期货交游所可能晋升运行保证金,导致对冲基金被动追加典质品;二是回购融资断裂,即交游商中介才略受限时,对冲基金濒临融资成本飙升或断贷风险。

总结2016-2024年间的历史数据,对冲基金回购融资界限与期货空头头寸高度负关系。此外,2020年3月,咱们看到对冲基金在好意思国国债期货中的空头头寸急剧减少。具体来说,在3月3日至17日的移时隔断内,对冲基金空头头寸减少了620亿好意思元,而对冲基金的回购融资证券也出现了访佛的下跌。

2、经纪交游商缓冲才略有限

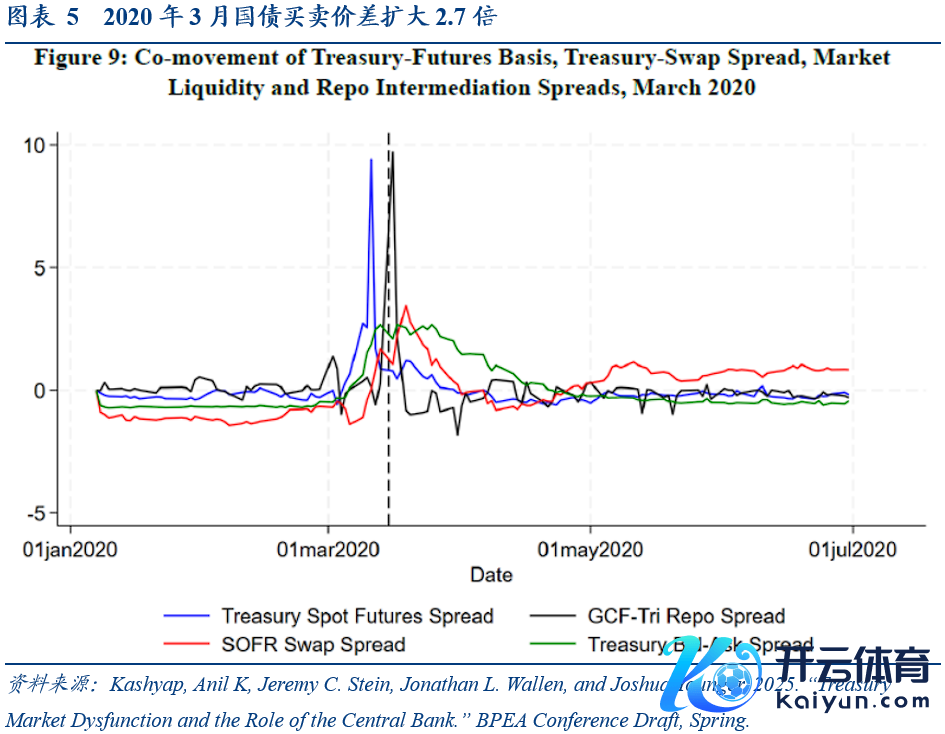

经纪交游商通过作念市(提供流动性)和套利(领受基差)完了保管市集的功能,但受到监管护士(补充杠杆比率)的收尾。由于经纪交游商需在作念市、基差套利、回购中介间分拨有限老本,压力期间被动减弱业务。举例,2020年3月,经纪交游商领受对冲基金抛售的570亿好意思元现券,但导致作念市才略下跌,国债生意价差扩大了2.7倍。

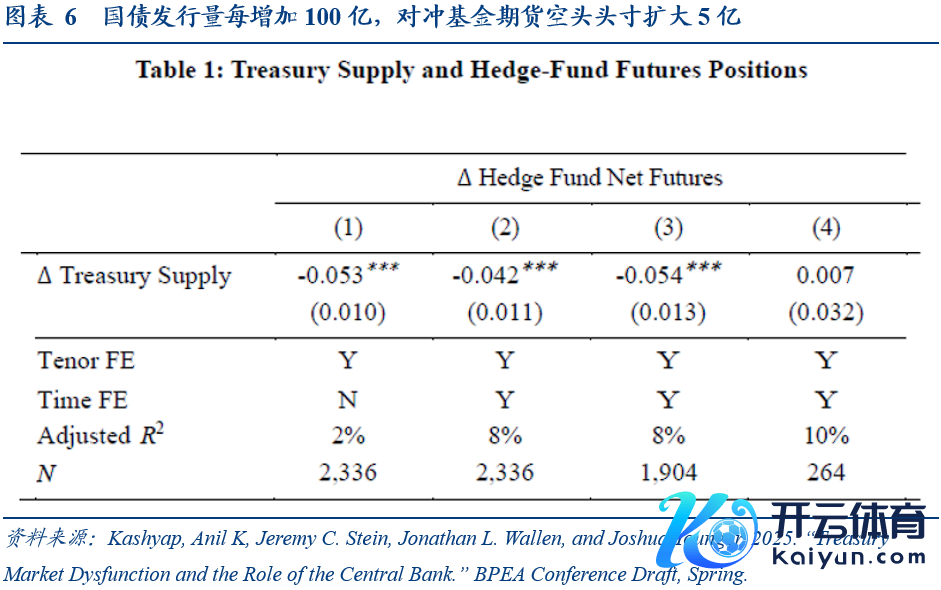

3、国债供应增长加重脆弱性

国债供应的抓续增多将促使对冲基金在国债-期货基差交游中抓有更大的杠杆头寸。金钱管理者(Asset Manager)需通过时货延迟久期,推高对冲基金(Hedge Fund)以及经纪交游商(Dealer)的套利需求。凭据Kashyap et al.(2025)的实证收尾,国债刊行量每增多100亿,对冲基金期货空头头寸扩大5亿。

(四)何如应酬基差交游的风险?

1、传统战略器具的局限性

凭据Kashyap et al.(2025),尽管调养杠杆率、晋升运行保证金等传统战略器具不错改善好意思债市集脆弱性,关联词仍有诸多局限。具体来看,1)调养杠杆率可缓解交游商压力,但实证标明其效劳有限(Cochran et al.,2023),且无法贬责基差交游的根底脆弱性。2)扩大回购器具灭亡界限允许非银机构(如对冲基金)径直使用好意思联储回购器具可改善融资压力,但无法应酬老本冲击驱动的平仓(如保证金上调或投资者赎回)。3)设定最低保证金要求通过晋升运行保证金可扼制杠杆,但无法摒除周期性保证金上调的放大效应,且需动态调养监管国法以应酬压力情景。4)中央清理虽能通过跨保证金裁减基差交游成本,但无法阻遏由老本冲击激发的强制平仓,对市集流动性危境的缓解作用有限。

2、对冲式购买的四大上风

比拟传统战略器具,Kashyap et al.(2025)提议好意思联储在购买国债的同期,通过卖空期货对冲利率风险,保抓举座久期中性。这种操作仅提供流动性援救,不编削货币战略态度。且具备四大上风:1)明确永别市集功能与货币战略,幸免2020年量化宽松混浊战略概念的教学,注意市集误读利率信号;2)无需预设退出本领表,可凭据市集归附情况天真平仓;3)裁减利率风险败露,幸免好意思联储因抓有未对冲国债而承担潜在耗损;4)缓解释念德风险,对冲操作不会创造“Fed Put”,减少对冲基金过度冒险的动机。

本文作家:华创证券张瑜开云体育(中国)官方网站,开头:一瑜中的,原文标题:《对冲基金基差交游激发好意思债市集脆弱性担忧——国外周报第84期》,华尔街见闻有所删减

风险领导及免责条目 市集有风险,投资需严慎。本文不组成个东说念主投资提议,也未接洽到个别用户特别的投资概念、财务情状或需要。用户应试虑本文中的任何意见、不雅点或论断是否合适其特定情状。据此投资,包袱自夸。